���ӱ�ָ�������Ϊ��ƭȡ����ǩ����߽���ͬ

��Դ��δ֪ ���ߣ�����ң ������ ����ʱ�䣺2021-01-28

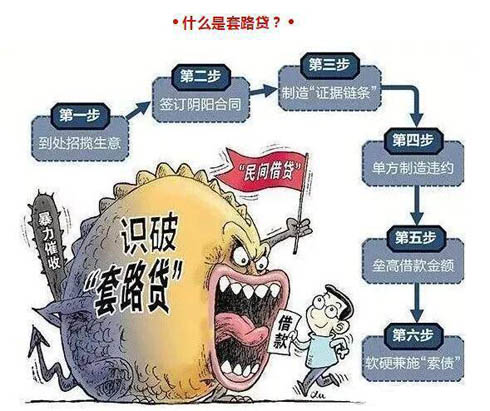

ժҪ����ij�յ����������Ϊ���ӣ�ƭȡ�����ǩ����ߡ���������ͬ��������������Ѻ��ͬ��ͨ������ծ������������ˮ�ۼ������ű�ծ��������ϵȷ�ʽ�Ƿ�ռ�в���ĸ���������·��Υ����Ϊ��������Ҫ�����˳�����߽��ڽ������������������£�����

|

“��ij�յ����������Ϊ���ӣ�ƭȡ�����ǩ����ߡ���������ͬ��������������Ѻ��ͬ��ͨ��“����ծ������������ˮ�ۼ������ű�ծ���������”�ȷ�ʽ�Ƿ�ռ�в���ĸ���������·��Υ����Ϊ��������Ҫ������“����”��߽��ڽ��������“����”������£���������������Բ����ڽ���˵�֤����Ժ�����������ϣ��Ƿ���ռ����˼���������IJƲ���Ӧ�����ֲ���ﶨ�ﴦ����”��ǰ������ʡ��ˮ�в�����ʵҵ��������˾����ƼŮʿ��ǰ�º��йز��ŷ�ӳ˵��

��һ����ӳ�����ij�յĽ�����2015�֣꣬ʥ�����̻���ʶ��ij�պ�֪�������¶�����ҵ���ڵ���4�·���������100��Ԫ����ͬ��11�·ݹ黹��������2015��11 ��30�����ij�ս��150��Ԫ��ʵ�ʵ���144.75��Ԫ��ʵ��֧����ϢΪ4%����

2016��2�·ݣ�֣ʥ������ij�鵣���ӽ�ij�մ����50��Ԫ��ʵ��֧����ϢΪ4.5%������2016��4�����ij��Ҫ��֣ʥ��֧����Ϣ��

2016��5��15����2017��12��20��֮�䣬����Ƽ��֣ʥ�����ij��ָ���Ľ�ij������ij����˻����黹�����Ϣ�ϼ�92.208��Ԫ��

����֣ʥ����������أ�2017�����ij�տ�ʼ��ϵ����Ƽ������Ӳ��ʩ������ծ�����Է�ӳ�˼��˵İ�ȫΪҪЮ�������£�ǩ������ٵĽ���ͬ��ǩ���հĽ���ͬ����

2017��12��11�գ���ij�մ�����Ƽ���������п�������֤�����ڶ�ε���ϵ�����һЩ����İ�����ȡ��������Ƽ�����Σ�������Ƽ�����п�������֤����˽�ij�գ���ij�հ�����ijȥ���н���ת�ˡ�ת�˹���Ϊ��A����ij���ӽ��п��Ͻ�50��Ԫ�㵽��ijǿ�������п��ϣ�B�����ɽ�ijǿ���������п��Ͻ�50��Ԫ�����ij��C����ij�յ�50��Ԫ��ת������Ƽ50��Ԫ��D������Ƽ�Ŀ��յ�50��Ԫ����ij�ִ�����Ƽ�Ŀ�����ת����ij��50��Ԫ��E����ij���յ�50��Ԫ�������ij�����п����50��Ԫ��

�ʽ�����Ϊ����ij��→��ijǿ→��ij→����Ƽ→��ij��→��ij�����������ʵ���ϵ�ת���ʽ�ֻ��50��Ԫ��ֻ������ѭ����ת���5�Ρ�������ѭ����ת���ֱ�Ϊ15��Ԫ��1��Ԫ��1��Ԫ�ǵ�һ��ת�ˣ�����ת��������ij�����й�̨��������ӳ�˹�˾����ڲ�֪ת����;�����������ת�����롣������ˮ����ʾ��ij������Ƽ�˻��ڻ���266��Ԫ�������ˮ��

�ڰ����������̼�ִ�й����У���ӳ�˾�Ҫ����ij����������ʣ�����ijһֱ�����ˡ�����ִ�нκ�ӳ���ٴ�Ҫ�����ij������ֻ����һ���绰���룬���ȥȴ����ʦ�ĵ绰��˵�Ҳ�����ij����ô��˭�����ߣ�����266��Ԫ�ĸ߶�����ծȨ��ȴ�Ҳ������ⲻ����������ij�ʶ����ij�ԷǷ�ռ��ΪĿ�ģ����鹹����ʵ�뷴ӳ��ǩ����ͬ��ͨ��������ϵ��ֶ�ƭȡ��ӳ�˵IJ�������ر��

������ij�ա���ij������֮��Ĺ�ϵ�����������ij�����ǽ�ij�յĸ��ף���ij�飺�ǽ�ij�յĽ�㣻��ijǿ���ǽ�ij�յĸ�磻��ij�����ǽ�ij�յ���������ij쳣��ǽ�ij�յ����ӣ���ij���ǽ�ij�յ�Ա����

����������ʾ�����������㽭����Ͷ�ʹ�������˾���»�����������Ϣ����ƽ̨����������ҵ��ע���ʽ�5000��Ԫ�����������˽�ijǿ��������ʾ���ù�˾�ɶ�Ϊ�����п����������ҵ�����ϻ���ҵ�����ϻ���ɶ�Ϊ��ij���ͽ�ij�գ��ֹɱ����ֱ�Ϊ99%��1%����Ҫָ�����ǣ��㽭����Ͷ�ʹ�������˾������Ͷ����һ�ҹ�˾——�������䵱����˾���ù�˾����ͬ�����㽭����Ͷ�ʹ�������˾����ij�ա���ijǿ��

����������ʾ�������������ޣ����ڣ�����˾��ע���ʽ�5000����Ԫ������ʱ��Ϊ2016��12��1�գ�������������ij����������ij쳡���Ӫ��ΧΪ��“�������ޣ���������������Ա���������⡣���ݹ��ҹ涨��Ҫ�����ģ���������ɾ�Ӫ������������ҵ������ҵ���������������ʲ������Ʋ��IJ�ֵ������ά�ޣ���������ѯ�͵�������Ӫ����Ӫҵ����ص���ҵ����ҵ�����������ࣩ”��

������ʾ�������������ޣ����ڣ�����˾ע���ʱ�Ϊ5000����Ԫ���Ͻɣ����ù�˾�ɶ��ֱ�Ϊ���ڶ����Ƽ�����˾����̩���ʿƼ�����˾��ռ��75%�������ж����Ƽ�����˾ע���ʱ���Ϊ10��Ԫ����ң�����Ҳ����ij�����ֹ�100%������ʱ��Ϊ2016��9��30�գ���һ��ռ��Ϊ25%����̩���ʿƼ�����˾�ɶ�������ע����Ϣ���飬����ʱ��Ϊ2016��10��27�ա����ϼ��ҹ�˾�м�ǿ�Ĺ����ԣ�ע���ʱ������յ��ԣ�����Ա��ϵ���С�

���˹�˾��2017����2019��������۲�ѯ�������ζ�������ʽ�������ϣ�����֣ʥ����֣ʥ����˾�Ľ������ٲá���֪�ij����ʽ���Ϊ320000Ԫ��400000Ԫ��290000��Ԫ������ϢΪ2.6%��3%�ȡ������˹�˾����ǩ���ĺ�ͬ��ſ��Կ����������Ӧ�ý϶࣬��2017��ı��Ϊ“������������������Ѻ����ͬ��ţ�ZY1708”��

���������ݡ��������Ժ��������������������÷�����������Ĺ涨�� ���ͣ�2015��18�ŵ�ʮ����������Ժ������������װ���ʱ�������������Σ�Ӧ���ϸ������������ԭ��ʱ�䡢�ص㡢������Դ��������ʽ�����������Լ����˫���Ĺ�ϵ������״������ʵ���ۺ��ж��Ƿ���������������ϣ���һ�����������Բ��߱��������������������������������ݵ���ʵ���������Բ����ϳ����������������˲����ύծȨƾ֤�����ύ��ծȨƾ֤����α��Ŀ��ܣ����ģ�������˫����һ���ڼ��ڶ�βμ���������ϣ����壩������һ������˫�����������ɾܲ���ͥ�μ����ϣ�ί�д����˶Խ����ʵ����������߳���ǰ��ì�ܣ�������������˫���Խ����ʵ�ķ���û���κ���������߱����Բ����ϳ��������ߣ�����˵���ż��ϻ��ˡ������˵�����ծȨ���������ʵ���ݵ����飻���ˣ������������������д��ڵͼ�ת�òƲ������Σ����ţ������˲���������Ȩ������ʮ���������ܴ��������������ϵ����Ρ�

���ģ���ȫ����Ժ���������й��������Ҫ������2019��254�ţ�52��������ת����������У������˵��ʽ�����������ʽ𡣳�������ȡ���ڻ����Ŵ��ʽ��ָ���ת��������˵��������Ϊ�������������ʳɱ������������Ŵ������������˾�����͵�14����1��Ĺ涨��Ӧ���϶������������Ϊ��Ч������Ժ�����ø����涨ʱ��Ӧ��ע��������¼��㣺һ��Ҫ�������˵��ʽ���Դ��������ܹ���֤֤����ǩ������ͬʱ��������Ƿ���д���δ���ģ�һ������ƶ�Ϊ��������ȡ�Ŵ��ʽ𣬵��������ܹ��ٷ�֤�����Ʒ��ij��⣻���Ǵӿ��϶�“����”ת����Ϊ�ı���ֻҪ������ͨ��ת����ΪIJ���ģ��Ϳ����϶�Ϊ��“����”ת����Ϊ�����ǶԸ����涨��“���������֪������Ӧ��֪����”Ҫ�������˰��չ�����ʵ���У�ֻҪ��������ǩ������ͬʱ������Ƿ���д���δ����ʵ�ģ�һ�������Ϊ�����˸����涨��“���������֪������Ӧ��֪��”��һҪ����53����ְҵ�Ŵ��ˡ�δ����ȡ�÷Ŵ��ʸ���������Ϊҵ�ķ��ˣ��Լ��������Ϊҵ�ķǷ�����֯������Ȼ�˴��µ��������Ϊ��Ӧ�������϶���Ч��ͬһ��������һ���ڼ��ڶ�η��������г��������Ϊ�ģ�һ������϶�Ϊ��ְҵ�Ŵ��ˡ�������Ƚϻ�Ծ�ĵط��ĸ�����Ժ���߾�����Ȩ���м�����Ժ�����Ը��ݱ�������ʵ������ƶ�������϶�����

���ϣ���ij�ա���ij�����˼������Ĺ�˾��Ҫ����ˮ���¶Խ����ҵ���й�����Ϣ��ʾ�������Ϣ����������ʮ�����Ҷ�ν�����������������ϣ�������������֮һ��ͨ�������ض������ṩ�ʽ���ȡ�߶���Ϣ������Ա�����������ʽ��ձ�Ϣ��������Ϊ���о����ԣ����Ŀ��Ҳ����Ӫҵ�ԡ�δ���������Դ��¾����ԵĴ���ҵ�����ڴ��·Ƿ�����ҵ����

��ij�յ����������Ϊ���ӣ�ƭȡ�����ǩ����ߡ���������ͬ��������������Ѻ��ͬ��ͨ��“����ծ������������ˮ�ۼ������ű�ծ���������”�ȷ�ʽ�Ƿ�ռ�в���ĸ���������·��Υ����Ϊ��������Ҫ������“����”��߽��ڽ��������“����”������£���������������Բ����ڽ���˵�֤����Ժ�����������ϣ��Ƿ���ռ����˼���������IJƲ���Ӧ�����ֲ���ﶨ�ﴦ����

�����У�һ���о����16ҳ��һ���������У��永�����266��Ԫ���о��Ա�������ʱ��Ժ���϶���ij���������ˣ��о��Ա�������ʱ���հ����˴�����266��ԪծȨծ���̬����ν��͡���Ժ�ڲ�����ʵ����£��ѽ�ij�������˽���ά���о��������˺Ϸ����棬��ʧ���������ù���Է���ʧȥ���ġ�

�ش������첿������������죺һ����ij�Ƿ��н��������266��Ԫ��Դ�Ƿ�Ϸ���������ijЭ���������ʵ�����������ϵ�Υ����Ϊ�����ǶԽ�ij�յ���“��·��”��“����ת��”��“ְҵ�Ŵ���”���϶������ǽ��˫���Ĺ�˾����ס�ء����ء���ͬǩ��ض���������������ij�ա���ij�ṩ���֤������Ϊ��Ҫָ�����ϵ��������Ժ�����˸е�������˼�� ������ʡ��ˮ�� ����Ƽ��

��Դ��������Ѷ

|